○大東市シルバーハウジング生活援助員派遣事業実施要綱

平成12年5月15日

要綱第39号

(目的)

第1条 この要綱は、高齢者の地域社会での自立、安全及び快適な生活の維持を図るために、シルバーハウジングに対する生活援助員を派遣する事業(以下「派遣事業」という。)を実施することについて、必要な事項を定めることを目的とする。

(定義)

第2条 この要綱において「シルバーハウジング」とは、高齢者の世帯が地域社会の中で自立して安全かつ快適な生活を営むことができるように、高齢者の安全及び利便に配慮した設計並びに福祉サービスの適切な提供が受けられるよう配慮された住宅を供給する事業に基づいて建設された高齢者世話付住宅をいう。

(実施主体)

第3条 派遣事業の実施主体は、大東市とし、事業(派遣先及びその費用負担額の決定並びに費用負担額の徴収を除く。)の一部を適切な事業運営が確保できると認められる在宅介護支援センター事業及び居宅介護支援事業を実施している社会福祉法人等に委託することができる。

(派遣事業の内容)

第4条 派遣事業において生活援助員の行うサービスは、次の各号に掲げる事項のうち、必要と認められるものとする。

(1) 生活指導及び生活相談

(2) 入居者の安否確認

(3) 一時的な家事援助

(4) 緊急時の対応

(5) 関係機関等との連絡

(6) 前各号に掲げるもののほか、日常生活上必要な援助

(費用負担)

第5条 シルバーハウジングの入居者は、別表に定める基準に従い、その費用の一部を負担しなければならない。

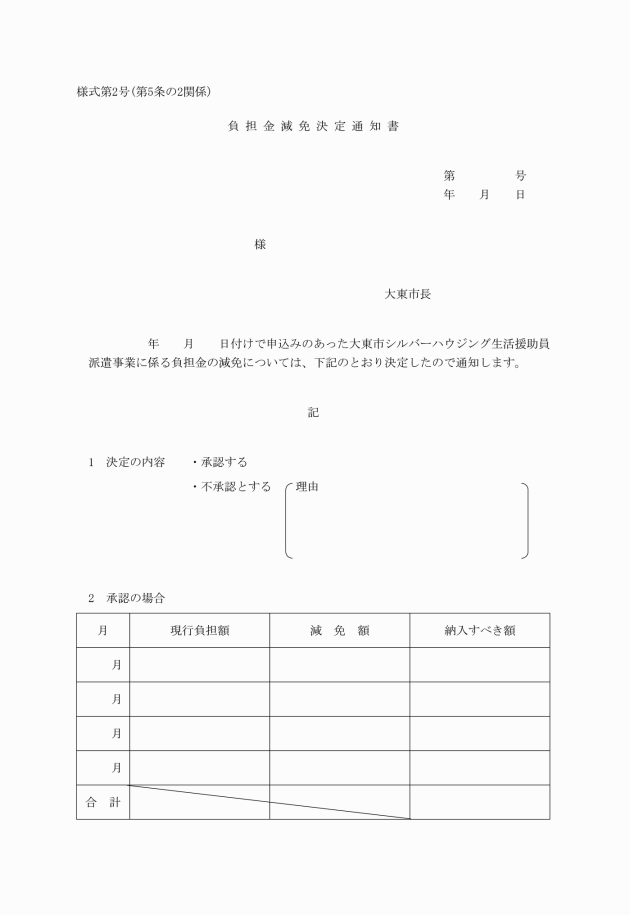

(費用の減免)

第5条の2 前項の規定にかかわらず、入院又はやむを得ない事情により長期にわたり不在となったときは、次の各号に掲げる区分に応じ、その費用を減免することができる。

(1) 1つの月のすべての日にわたって不在となったとき 費用の全額

(2) 1つの月の2分の1以上の日にわたって不在となったとき 費用の半額

(生活援助員)

第6条 生活援助員は、次の要件を備えていなければならない。

(1) 心身ともに健全であること。

(2) 高齢者の福祉に関し、理解及び熱意を有すること。

(3) 第4条に掲げるサービスを適切に提供できる能力を有すること。

(1) 事業の管理運営責任者を定め、あらかじめ市長に届け出ること。

(2) 事業の経理と他の事業に係る経理を明確に区分し、経理に関する帳簿及び証拠書類を常時備え付けておくこと。

(3) 受託した事業の実施に伴い入手した個人情報を目的外に使用したり、外部に提供しないこと。

(4) 生活援助員が前号の規定を遵守するよう適切な措置を講じること。

2 市長は、必要があると認めるときは、受託者が行う業務内容を調査し、必要な措置を講じるよう命じることができる。

(関係機関との連携)

第8条 市長は、常にシルバーハウジングの供給主体等の関係者及び各関係機関との連携を密にするとともに、受託者との連絡・調整を十分行い、事業の円滑な実施に努めるものとする。

(補則)

第9条 この要綱に定めるもののほか、事業の実施について必要な事項は、市長が別に定める。

附則

この要綱は、平成12年5月15日から施行し、同年4月1日から適用する。

附則(平成12年要綱第69号)

この要綱は、平成12年8月31日から施行し、同年7月1日から適用する。

附則(平成13年要綱第63号)

(施行期日)

1 この要綱は、平成13年7月1日から施行する。

(経過措置)

2 改正後の大東市シルバーハウジング生活援助員派遣事業実施要綱の規定は、平成13年7月利用分以後の負担金の納入期限について適用する。

附則(令和4年要綱第31号)

(施行期日)

1 この要綱は、公布の日から施行する。

(経過措置)

2 この要綱の施行の際現に存するこの要綱による改正前の様式(次項において「旧様式」という。)により使用されている書類は、この要綱による改正後の様式によるものとみなす。

3 この要綱の施行の際現に存する旧様式により作成した用紙は、当分の間、所要の調整をして使用することができる。

別表(第5条関係)

費用負担基準

利用世帯の階層区分 | 入居者負担額 (1か月当たり) | |

A | 生活保護法による被保護世帯 | 0円 |

B | 生計中心者の前年の所得税が非課税世帯 | 0円 |

C | 生計中心者の前年の所得税が年額9,600円以下の世帯 | 1,500円 |

D | 生計中心者の前年の所得税が年額9,601円以上32,400円以下の世帯 | 2,600円 |

E | 生計中心者の前年の所得税が年額32,401円以上42,000円以下の世帯 | 3,800円 |

F | 生計中心者の前年の所得税が年額42,001円以上の世帯 | 4,900円 |

備考

1 この表において「所得税」とは、所得税法(昭和40年法律第33号)、租税特別措置法(昭和32年法律第26号)及び災害被災者に対する租税の減免、執行猶予等に関する法律(昭和22年法律175号)の規定によって計算された前年分(1月から6月までにあっては、前々年分)の所得税額をいう。ただし、所得税の金額を計算する場合には、次の各号に掲げる額があるときにおいては、当該各号に掲げる額はないものとして計算する。

(1) 所得税法に定める配当控除及び外国税額控除の額

(2) 租税特別措置法に定める住宅取得等特別控除の額

2 負担金は、利用月の末日を納入期限とし、別途通知する納入通知書兼領収証書により納入すること。

3 1つの月の途中における入退去時の負担金の額は、当該月の入居日数が14日以内の場合は半額、15日以上の場合は全額とする。