本文

令和3年度(令和2年分)から適用される税制改正のお知らせ(個人市・府民税)

令和3年度より大幅な税制改正があります。

令和2年1月1日~12月31日の収入・所得に対し適用となります。

主な改正点

給与所得控除・公的年金等控除から基礎控除への振替

非課税措置の合計所得要件の変更

所得金額調整控除の創設

その他関連する改正

ひとり親に対する非課税措置・控除の見直し

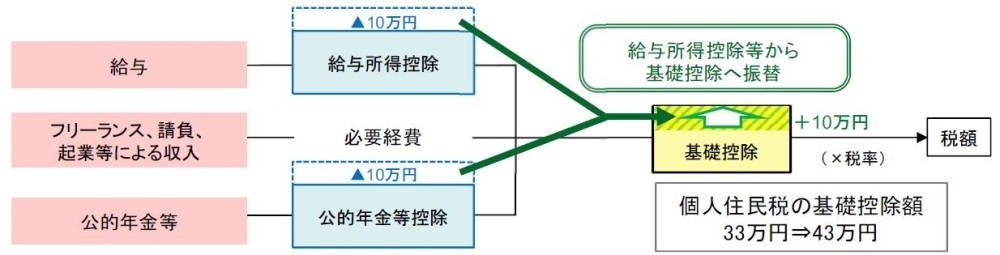

給与所得控除・公的年金等控除から基礎控除への振替

働き方の多様化を踏まえ、「給与所得控除」「公的年金等控除」を引き下げ、収入の種類にかかわらず一律に適用できる「基礎控除」を引き上げることとされました。

給与所得控除の改正

- 給与所得控除額を一律10万円引き下げ

- 給与所得控除額の上限が195万円に引き下げ

- 給与所得控除額が適用される給与収入の上限額が850万円に引き下げ

| 給与等の収入金額 | 給与所得控除額 | |

|---|---|---|

| 改正後 | 改正前 | |

|

162万5千円以下 |

55万円 |

65万円 |

|

162万5千円超180万円以下 |

収入金額×40%-10万円 |

収入金額×40% |

|

180万円超360万円以下 |

収入金額×30%+8万円 |

収入金額×30%+18万円 |

|

360万円超660万円以下 |

収入金額×20%+44万円 |

収入金額×20%+54万円 |

|

660万円超850万円以下 |

収入金額×10%+110万円 |

収入金額×10%+120万円 |

|

850万円超1,000万円以下 |

195万円 |

|

|

1,000万円超 |

220万円 |

|

※給与等の収入金額が660万円未満の場合は上記の表に関わらず、所得税法別表第5に給与所得の金額を求めます。

- 所得税法別表第5<外部リンク>

公的年金等控除の改正

- 公的年金等控除額が一律10万円引き下げ

- 公的年金等控除額の上限が195万5千円に定められた

- 公的年金等の収入以外の所得金額が1000万円超の場合、その所得額に応じて公的年金等控除額が段階的に減額

65歳未満の場合

| 公的年金等の収入額(A) | 公的年金控除額 | |||

|---|---|---|---|---|

| 改正後 | 改正前 | |||

| 公的年金等に係る雑所得以外の合計所得金額 | ||||

| 1,000万円以下 | 1,000万円超2,000万円以下 | 2,000万円超え | 区分なし | |

|

130万円以下 |

60万円 |

50万円 |

40万円 |

70万円 |

|

130万円超410万円以下 |

(A)×25%+27万5千円 |

(A)×25%+17万5千円 |

(A)×25%+7万5千円 |

(A)×25%+37万5千円 |

|

410万円超770万円以下 |

(A)×15%+68万5千円 |

(A)×15%+58万5千円 |

(A)×15%+48万5千円 |

(A)×15%+78万5千円 |

|

770万円超1,000万円以下 |

(A)×5%+145万5千円 |

(A)×5%+135万5千円 |

(A)×5%+125万5千円 |

(A)×5%+155万5千円 |

|

1,000万円超 |

195万5千円 |

185万5千円 |

175万5千円 |

|

65歳以上の場合

| 公的年金等の収入金額 | 公的年金控除額 | |||

|---|---|---|---|---|

| 改正後 | 改正後 | |||

| 公的年金等に係る雑所得以外の合計所得金額 | ||||

| 1,000万円以下 | 1,000万円超2,000万円以下 | 2,000万円超 | 区分なし | |

|

330万円以下 |

110万円 | 100万円 | 90万円 | 120万円 |

|

330万円超410万円以下 |

(A)×25%+27万5千円 | (A)×25%+17万5千円 | (A)×25%+7万5千円 |

(A)×25%+37万5千円 |

|

410万円超770万円以下 |

(A)×15%+68万5千円 | (A)×15%+58万5千円 | (A)×15%+48万円5千円 | (A)×15%+78万5千円 |

|

770万円超1,000万円以下 |

(A)×5%+145万5千円 | (A)×5%+135万5千円 | (A)×5%+125万5千円 | (A)×5%+155万5千円 |

|

1,000万円超 |

195万5千円 |

185万5千円 | 175万5千円 | |

基礎控除の改正

- 基礎控除が一律10万円引き上げ

- 合計所得金額2,400万円超の場合、その金額に応じて基礎控除が段階的に減少、消失

| 合計所得金額 | 基礎控除 | |

|---|---|---|

| 改正後 | 改正前 | |

|

2,400万円以下 (給与収入2,595万円以下) |

43万円 | 33万円 |

|

2,400万円超2,450万円以下 (給与収入2,595万円超2,645万円以下) |

29万円 | |

|

2,450万円超2,500万円以下 (給与収入2,645万円超2,695万円以下) |

15万円 | |

|

2,500万円超 |

適用なし |

|

非課税措置の合計所得要件の変更

給与所得控除額および公的年金等控除額が引き下げに伴い、非課税基準が下記の通り変更となりました。

前年(1月1日~12月31日)の合計所得金額が次の金額以下であれば非課税となります。(収入とは異なります。上記所得控除表の通り、収入から合計所得金額を算出することができます。)

| 非課税基準 | ||

|---|---|---|

| 改正後 | 改正前 | |

| 扶養している人がいる場合 | (扶養人数+1)×35万円+31万円 | (扶養人数+1)×35万円+21万円 |

| 障がい者、未成年又は寡婦(夫)に該当する場合 | 135万円 | 125万円 |

| 扶養している人がいない場合 | 45万円 | 35万円 |

※収入に換算すると従来と同額の基準です。

(例) 令和2年度

給与収入100万円 → 給与所得35万円(100万円-65万円)

非課税基準:所得35万円以下を満たすので、非課税

令和3年度

給与収入100万円 → 給与所得45万円(100万円-55万円)

非課税基準:所得45万円以下を満たすので、非課税

所得金額調整控除の創設

(1)介護・子育て世帯の場合

給与等の収入金額が850万円を超え、下記のいずれかに該当する場合は、給与所得の金額から次の算式により計算した金額を控除します。

(給与等の収入金額(上限1,000万円)-850万円)×10%

- 特別障害者に該当する者

- 23歳未満の扶養親族を有する者

- 特別障害者である同一生計配偶者若しくは扶養親族を有する者

(2)給与収入と公的年金等の双方がある場合

給与収入と公的年金等の収入が双方あり、それらの所得金額の合計額が10万円を超える場合は、給与所得の金額から次の算式で計算した金額を控除します。

(給与所得控除後の給与等の金額(上限10万円)+公的年金等に係る雑所得の金額(上限10万円))-10万円

※(1)(2)両方の控除がある場合は(1)の控除後に(2)の金額を控除します。

その他関連する改正

所得控除の引き下げに伴って、各種要件も変更になりました。

| 扶養親族等の区分 | 合計所得金額要件 | |

|---|---|---|

| 改正後 | 改正前 | |

|

同一生計配偶者および扶養親族 |

48万円以下 |

38万円以下 |

|

配偶者特別控除 |

48万円超133万円以下 |

38万円超123万円以下 |

|

勤労学生 |

75万円 |

65万円 |

調整控除の改正

前年の合計所得金額が2,500万円を超える、所得割額の納税義務者は、調整控除の適用対象外となります。

ひとり親への対応及び寡婦(夫)控除の見直し

「婚姻歴の有無による不公平」、「男性のひとり親と女性のひとり親の間の不公平」を解消するため、寡婦(夫)控除について下記の通り改正となりました。

- 未婚のひとり親に、従来の特別寡婦控除と同様の控除を適用

- 未婚のひとり親についても、寡婦(夫)控除と同様に非課税基準を適用(前年の合計所得金額135万円以下)

- 寡婦(夫)控除について、以下の見直し

- 寡婦に寡夫と同じ所得制限(前年の合計所得金額500万円以下)を設ける

- 子ありの寡夫の控除額(現行:26万円)を子ありの寡婦(30万円)と同額とする。

※ただし、事実婚状態にあることが住民票上明らかな場合は、控除対象から除外されます。

寡婦控除(本人が女性)の場合

| 配偶関係 | 死別 | 離別 | 未婚のひとり親 | ||||

|---|---|---|---|---|---|---|---|

| 本人所得 | ~500万円 | 500万円~ | ~500万円 | 500万円~ | ~500万円 | ||

| 扶養親族 | 有 |

子 |

30万円 |

- |

30万円 |

- |

30万円 |

| 子以外 |

26万円 |

- |

26万円 |

- |

- |

||

| 無 |

26万円 |

- |

- |

- |

- |

||

寡夫控除(本人が男性)の場合

| 配偶関係 | 死別 | 離別 | 未婚のひとり親 | ||||

|---|---|---|---|---|---|---|---|

| 本人所得 | ~500万円 | 500万円~ | ~500万円 | 500万円~ | ~500万円 | ||

| 扶養親族 | 有 | 子 | 30万円 | - | 30万円 | - |

30万円 |

| 子以外 |

- |

- | - | - | - | ||

| 無 | - | - | - | - | - | ||