本文

令和2年度(令和元年分)から適用される税制改正のお知らせ(個人市・府民税)

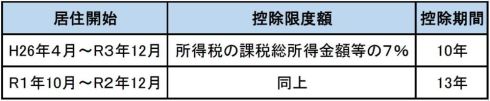

住宅借入金等特別控除の拡充

消費税率の引き上げに伴い、令和元年10月1日から令和2年12月31日までの間に、消費税率10%で住宅取得等をして居住を開始した場合、以下の改正が適用されます。

※ただし、新築または取得の日から6か月以内に居住開始し、適用を受ける各年の12月31日まで引き続いて住んでいることが条件となります。

適用年数の延長

適用年数が、現行の10年から13年に延長されます。

控除限度額の見直し

11年目~13年目の3年間は、消費税率2%引上げ分の負担に着目し、住宅借入金等特別控除額の上限が以下のいずれか少ない金額となります。

- 住宅ローン年末残高(上限4,000万円)の1%

- {住宅取得等対価の額-消費税(上限4,000万円)}×2%÷3

※ 3年間で消費税増税分にあたる「建物購入価格の2%(2/3%×3年)」の範囲で減税されます。ただし、住宅ローン年末残高の方が少ない場合は、現行制度どおり住宅ローン年末残高に応じて減税されます。

ふるさと納税制度の見直し

令和元年6月1日以降の一定の期間に、特定の自治体に対し行われた寄附金については、ふるさと納税の対象外となります。

※ただし、市・府民税の寄附金税額控除の特例控除額部分は対象外となりますが、所得税の所得控除及び市・府民税の基本控除については対象となります。

対象外自治体

大阪府泉佐野市、静岡県小山町、和歌山県高野町、佐賀県みやき町 等

詳細に関しては、下記資料をご覧ください。

ふるさと納税指定制度における令和元年6月1日以降の指定等について(PDF:1,015.5KB)

大東市条例分寄附金控除の適用について

大阪府条例において定められた団体等になされた寄附金に関して、大東市でも寄附金控除が適用されることとなりました。

対象団体については下記を参照してください。

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)