本文

令和8年度(令和7年分)から適用される税制改正のお知らせ(個人市・府民税)

令和8年度から「年収の壁」が変わります

令和8年度住民税(令和7年1月1日~12月31日に得た収入に対する住民税)から、次のような税制改正が行われ、いわゆる「年収の壁」と言われる非課税基準と扶養親族の年収制限が変更となります。

(1)給与所得控除の見直し

(2)扶養親族等の所得要件の引き上げ

(3)大学生年代の子の扶養控除に関する見直し(特定親族特別控除の創設)

| 令和7年度以前 | 令和8年度以降 | |

|---|---|---|

| 本人に市・府民税がかかる※1 |

給与収入100万円(所得45万円) |

給与収入110万円(所得45万円) |

| 扶養親族になれる※2 | 給与収入103万円(所得48万円) | 給与収入123万円(所得58万円) |

|

満額の配偶者特別控除が受けられる (控除額33万円) |

給与収入150万円(所得95万円) |

給与収入160万円(所得95万円) |

|

満額の特定親族特別控除が受けられる (19歳以上23歳未満)(控除額45万円) |

給与収入103万円(所得48万円) | 給与収入150万円(所得85万円) |

※1 給与以外に収入(公的年金等)がある場合や、扶養している親族がいる場合、本人が障害者手帳を取得している場合等は、この限りではありません。

※2 ここでいう「扶養」は税制上の扶養であり、社会保険上の扶養とは異なります。社会保険上の扶養については加入している保険組合等にお問い合わせください。

給与所得控除の見直し

給与所得控除の最低保証額が55万円から65万円へ引き上げられました。

これによって市・府民税非課税基準は、給与収入100万円以下から給与収入110万円以下へ変更となります。

| 給与収入 | 令和7年度以前 | 令和8年度以降 |

|---|---|---|

| 1,625,000円まで | 55万円 | 65万円 |

| 1,625,001円から 1,800,000円まで | 収入金額×40%-10万円 | 65万円 |

| 1,800,001円から 1,900,000円まで | 収入金額×30%+8万円 | 65万円 |

| 1,900,001円から 3,600,000円まで | 収入金額×30%+8万円 | 収入金額×30%+8万円 |

| 3,600,001円から 6,600,000円まで | 収入金額×20%+44万円 | 収入金額×20%+44万円 |

| 6,600,001円から 8,500,000円まで | 収入金額×10%+110万円 | 収入金額×10%+110万円 |

| 8,500,001円以上 | 195万円 | 195万円 |

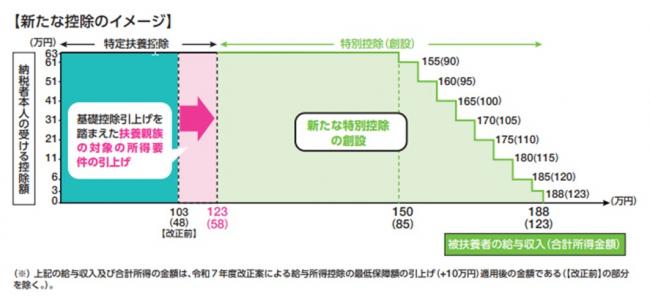

扶養親族等の所得要件の引き上げ、特定親族特別控除の創設

所得税の基礎控除が引き上げされたことを踏まえ、同一生計配偶者および扶養親族に該当する合計所得金額が、48万円から58万円へ改正されます。(給与収入換算:123万円)

また、19歳以上23歳未満の親族に対する扶養控除について、扶養の範囲を超えて所得があっても控除を受けることができるように「特定親族特別控除」が創設されました。

(図)財務省「令和7年度税制改正」(令和7年3月発行)より

子育て世帯等に対する住宅ローン控除の拡充の延長

令和6年度税制改正において、子育て世帯等の住宅ローン控除の拡充がなされましたが、令和7年中入居の場合にも適用となりました。

| 新築・買取再販住宅 | 認定 | ZEH | 省エネ | |

|---|---|---|---|---|

| 借入限度額 | 子育て世帯等 | 5,000万円 | 4,500万円 | 4,000万円 |

| それ以外 | 4,500万円 | 3,500万円 | 3,000万円 | |

子育て世帯等:18歳以下の扶養親族を有する者又は自身もしくは配偶者のいずれかが39歳以下の者。