本文

被相続人居住用家屋等確認書の交付について

申請手続きのご案内

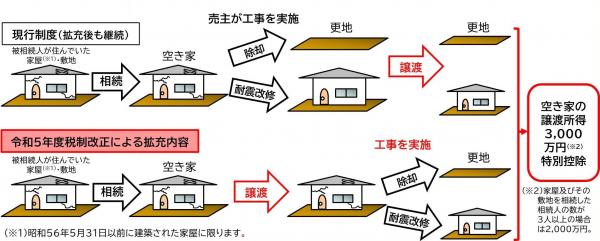

相続発生日(死亡日)から起算して3年を経過する日の属する年の12月31日(かつ令和9年12月31日)までに、被相続人の居住の用に供していた昭和56年5月31日以前に建築された家屋を相続した相続人が、当該家屋(耐震性のない場合は耐震改修をしたものに限り、その敷地を含む。)又は取り壊し後の土地を譲渡した場合には、当該家屋又は土地の譲渡所得から3,000万円(相続した相続人の数が3人以上の場合は2,000万円)が特別控除されます。

また、令和6年1月1日以降の譲渡については、譲渡の時から譲渡の日の属する年の翌年2月15日までに家屋の耐震改修又は除却工事を行った場合も対象となりました。

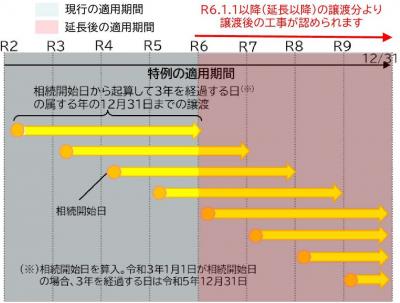

相続日を起算点とした適用期間の要件

特例の適用を受けるための、空地・敷地の譲渡日は、以下の2要件を共に満たすことが必要になります。

- 相続日から起算して3年を経過する日の属する年の12月31日までであること。

- 特例の適用期限である令和9年12月31日までであること。

特例を受けるにあたって必要な「被相続人居住用家屋等確認書」について

「被相続人居住用家屋等確認書」の交付を受けようとする方は、申請書に下記チェックリストに記載のある必要書類を添付の上、相続された土地のある市町村の担当課へ申請してください。

申請書等につきましては、下記の国土交通省ホームページからダウンロードしてください。

国土交通省ホームページ<外部リンク>

本特例の適用の可否等については、申請人が居住する管轄の各税務署(国税局)へお問い合わせください。

※確認書の交付を受けられた場合でも、本特例を受けられない場合があります。

審査につきましては、受付日から交付まで概ね2週間程度必要です。

郵送による受け取りをご希望される場合は、発送からご到着までの日数もご考慮の上、日数に余裕をもって申請いただきます様よろしくお願い致します。

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)