本文

個人市・府民税にかかる課税標準額の計算方法

所得金額

所得金額とは、前年の1月1日から12月31日までの1年間の収入から必要経費を差し引いたものです。

また、所得は10種類に区分され、それぞれ所得金額の計算方式が以下のとおり異なります。

所得の種類と計算方法

|

所得の種類 |

種目 |

所得の計算方法 |

||

|---|---|---|---|---|

|

事業所得 (営業等・農業) |

営業等:販売業、製造業、修理業、飲食業、建設業、サービス業などの営業や、日雇い労働者、大工、外交員などから生ずる所得 農業:農作物の生産、果樹などの栽培、家畜の飼育などから生ずる所得 |

収入金額-必要経費 |

||

|

不動産所得 |

貸家、貸店舗、貸室、貸工場、貸ガレージ、貸地などから生じる所得 |

収入金額-必要経費 |

||

|

利子所得 |

公債・社債・預貯金などの利子や、合同運用信託、公社債投資信託および公募公社債等運用投資信託の収益の分配金などの所得 |

=収入金額 |

||

|

配当所得 |

総合課税 |

法人から受ける剰余金の配当、公募証券投資信託の収益の分配などの所得(申告分離課税を選択したものを除く) |

収入金額-株式などの元本を取得するために要した負債の利子 |

|

|

分離課税 |

上記のうち、申告分離課税を選択した上場株式等に係る配当所得 |

|||

|

給与所得 |

給料、賃金、賞与などにかかる所得 |

表1のとおり |

||

|

雑所得 |

総合課税 |

公的年金等(国民年金、厚生年金、共済年金など)に係る所得 |

表2のとおり…A |

A+B |

|

上記以外の所得(原稿料、シルバー人材センターの分配金、生命保険の個人年金など) |

収入金額-必要経費…B |

|||

|

分離課税 |

先物取引にかかる雑所得、事業所得 |

収入金額-必要経費 |

||

|

譲渡所得 |

総合課税 |

土地建物等以外の資産(取得の日から5年以内の所有)の譲渡による所得 |

収入金額-(取得費+譲渡費用)-特別控除(最高50万円) |

|

|

土地建物等以外の資産(取得の日から5年超の所有)の譲渡による所得 |

収入金額-(取得費+譲渡費用)-特別控除(最高50万円)×1/2 |

|||

|

分離課税 |

土地建物等の資産の譲渡所得 |

収入金額-(取得費+譲渡費用)-特別控除 |

||

|

株式等に係る譲渡所得 |

収入金額-(取得費+譲渡費用+借入金利子) |

|||

|

一時所得 |

懸賞当せん金品、競馬・競輪の払戻金、生命保険金の満期返戻金などによる所得 |

収入金額-必要経費-特別控除(最高50万円)×1/2 |

||

|

山林所得 |

山林(立木)を伐採して譲渡したことによる所得 |

収入金額-必要経費-特別控除(最高50万円) |

||

|

退職所得 |

退職金、退職手当などによる所得 |

(収入金額-退職所得控除)×1/2 |

||

表1 給与所得計算表

|

給与収入金額(A) |

端数整理額(B) |

給与所得金額 |

|---|---|---|

|

1円~650,999円 |

0 |

|

|

651,000円~1,899,999円 |

A-650,000円 |

|

|

1,900,000円~3,599,999円 |

A÷4,000(小数点以下切捨て) |

B×4,000×0.7-80,000円 |

|

3,600,000円~6,599,999円 |

A÷4,000(小数点以下切捨て) |

B×4,000×0.8-440,000円 |

|

6,600,000円~8,499,999円 |

A×0.9-1,100,000円 |

|

|

8,500,000円~ |

A-1,950,000円-所得金額調整控除 |

表2 公的年金等にかかる雑所得の計算表(公的年金等に係る雑所得以外の合計所得額が1,000万円以下の場合)

|

年齢 |

公的年金等の収入金額(A) |

公的年金等の雑所得( B ) |

|---|---|---|

|

課税年度の1月1日時点で、65歳未満の人 |

1円~1,299,999円 |

A-600,000円 |

|

1,300,000円~4,099,999円 |

A×0.75-275,000円 |

|

|

4,100,000円~7,699,999円 |

A×0.85-685,000円 |

|

|

7,700,000円~9,999,999円 |

A×0.95-1,455,000円 |

|

|

10,000,000円~ |

A-1,955,000円 | |

|

課税年度の1月1日時点で、65歳以上の人 |

1円~3,299,999円 |

A-1,100,000円 |

|

3,300,000円~4,099,999円 |

A×0.75-275,000円 |

|

|

4,100,000円~7,699,999円 |

A×0.85-685,000円 |

|

|

7,700,000円~9,999,999円 |

A×0.95-1,455,000円 |

|

|

10,000,000円~ |

A-1,955,000円 |

※公的年金等に係る雑所得以外の合計所得額が1,000万円を超え2000万円以下の場合(B)に10万円、公的年金等に係る雑所得以外の合計所得額が2000万円を超える場合(B)に20万円を足した額が公的年金等の雑所得となります。

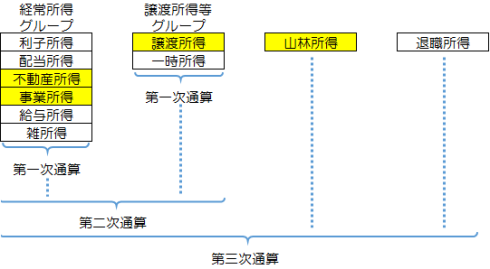

損益通算と繰越損失

損益通算

赤字の所得と黒字の所得とを一定の順序にしたがって差し引きすることをいいます。損益通算できる赤字の所得は、事業所得・不動産所得・譲渡所得・山林所得の4つに限定されます。下の図のとおりの順序に従って通算していきます。

(1)第一次通算

まず上記経常所得グループ内、譲渡所得等グループ内それぞれのグループ内で差し引きします。

※譲渡所得等グループは、譲渡所得内(短期と長期)は特別控除前で通算し、譲渡所得と一時所得の通算は特別控除後1/2前の値で通算します。

(2)第二次通算

上記(1)の結果、なお損失が残る場合は、経常所得グループと譲渡所得等グループで第二次通算を行います。

なお、経常所得グループで損失が残った場合は、譲渡所得等グループと通算しますが、まず短期譲渡所得から通算し、次いで長期譲渡所得、一時所得の順に通算します。

(3)第三次通算

上記(1)(2)の結果、なお損失が残る場合は、第三次通算として山林所得と通算し、さらになお損失が残る場合は、退職所得と通算します。

また、山林所得で損失がある場合は、まず経常所得グループと通算し、なお損失が残る場合は、譲渡所得等グループと通算し(短期譲渡所得→長期譲渡所得→一時所得の順に通算)、さらになお損失が残る場合は、退職所得と通算します。

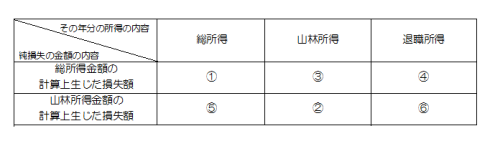

繰越損失

損益通算をしても引ききれなかった損失がある場合、翌年以後3年間に渡り繰り越すことをいいます。適用を受けるには、税務署への所得税の確定申告が必要です。

(1)繰越損失の種類

- 純損失…事業・不動産・譲渡・山林所得の繰り越す損失(青色申告に限る)

- 雑損失…雑損控除のうち現年分として控除しきれず繰り越した金額

(2)繰越損失の順序と計算

純損失の控除順序

- 繰越控除と損益通算がある場合は、すべての損益通算を行った後に繰越控除を行います。

- 2以上の年分に生じた損失の金額の控除は、古い年分から順に控除します。

- 同じ年に雑損失の金額と純損失の金額がある場合には、「純損失」→「雑損失」の順に控除します。

- 雑損失の金額の控除は、「総所得」→「分離所得」の順に控除します。

※なお控除内での順序は、雑損控除を1番目に行い、その次にその他の控除を同順位で行います。

損益通算と繰越損失の特例

(1)居住用財産の譲渡損失

居住用財産を売却して損が出た場合で確定申告をすると分離譲渡所得の損失となりますが、売却した居住用財産の所有期間が5年超で、かつ住宅ローンの支払いがある場合は、特例措置として他の所得と損益通算が可能となり、損益通算してもなお損失が残る場合は、翌年以後3年間繰越損失として控除が可能です。

- 居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例(租税特別措置法(以下、措法といいます。)41の5の1)

所有期間が5年超の居住用財産(マイホーム)を売却して損失があり、新しく買った家に住宅ローンを組んだ場合 - 特定居住用財産の譲渡損失の損益通算及び繰越控除の特例(措法41の5の2)

所有期間が5年超のマイホームの売却代金以上に住宅ローンが残っている場合

(2)上場株式等の譲渡損失

申告分離課税の対象となる株式等に係る譲渡所得の損失については、原則他の所得と損益通算ができませんが、平成22年度以後、上場株式等に係る譲渡所得の損失と申告分離課税を選択した上場株式等に係る配当所得とで損益通算が可能となっています。(措法37の12の2)

所得控除額

所得控除額とは、税額計算にあたり、納税義務者の個人的事情を加味するため設けられており、前述の所得金額から以下のとおり差し引くことができます。

|

種類 |

要件 |

控除額 |

|---|---|---|

|

雑損控除 |

前年中に災害などにより日常生活に必要な資産に損害を受けた場合 【必要書類】 損失額の計算書、被害を受けた住宅の取得年月日・床面積及び自家用車の取得年月日がわかるもの、災害関連支出の領収書、り災(被害)証明書、補てんされた保険金等の金額がわかる書類 |

下記のいずれか多い金額

|

|

医療費控除 |

前年中にあなたやあなたと生計を一にする親族の医療費を支払った場合 【必要書類】 支払った医療費の領収書、保険会社等による補てんがある場合は補てん額のわかる支給通知書など |

下記のいずれか多い金額 (控除限度額 2,000,000円)

|

|

社会保険料控除 |

前年中にあなたやあなたと生計を一にする親族の社会保険料(国民健康保険税や国民年金など)を支払った場合 【必要書類】 支払った保険料の控除証明書・領収書など |

支払った金額 |

|

小規模企業共済等掛金控除 |

前年中に小規模企業共済金や地方公共団体が行う心身障害者扶養共済の掛金を支払った場合 【必要書類】 掛金の控除証明書など |

支払った金額 |

|

生命保険料控除 |

前年中に生命保険料、個人年金保険料、介護医療保険料を支払った場合 【必要書類】 保険料の控除証明書など |

表3のとおり |

|

地震保険料控除 |

前年中に地震保険や旧長期損害保険を支払った場合 【必要書類】 保険料の控除証明書など |

表4のとおり |

|

寡婦控除 |

前年合計所得が500万円以下であり、かつ前年12月31日時点、 a.夫と離婚し、扶養親族を有する場合 b.夫と死別している場合 |

26万円 |

|

ひとり親控除 |

前年合計所得が500万円以下であり、かつ前年12月31日時点、 配偶者を有さず、生計を一にする子(総所得金額等58万円以下の者に限る) を有している場合。 ※婚姻歴や性別に関わらず適用されます。 |

30万円 |

|

勤労学生控除 |

前年12月31日時点、あなたが学生などで、次の3つを満たしている場合 a.給与所得等がある b.合計所得金額が85万円以下である c.給与所得以外の所得が10万円以下である 【必要書類】 学生証の写しなど |

26万円 |

|

障害者控除 |

本人、控除対象配偶者または扶養親族が障害者である場合 |

26万円 特別障害者…30万円 |

|

控除対象配偶者または扶養親族が同居の特別障害者である場合 |

53万円 |

|

|

配偶者控除 |

前年12月31日(年の中途で死亡された場合はその死亡日)現在で、あなたと生計を一にする配偶者(内縁関係は含みません)を有し、配偶者の合計所得金額が58万円以下の場合 |

一般控除対象配偶者・・・330,000円/70歳未満の方 老人控除対象配偶者・・・380,000円/70歳以上の方 |

|

配偶者特別控除 |

あなたの前年中の合計所得金額が1,000万円以下で、あなたと生計を一にする配偶者(事業専従者は除く)の前年中の合計所得金額が58万円超133万円未満の場合 |

表5のとおり |

|

扶養控除 |

前年12月31日(年の中途で死亡された場合はその死亡日)現在で、あなたと生計を一にする扶養親族(配偶者を除く)を有し、その親族の合計所得金額が58万円以下の場合 |

表6のとおり |

| 特定親族特別控除 |

前年12月31日現在で年齢19歳以上23歳未満の生計を一にする子等を有し、その親族の合計所得金額が58万円超123万円以下の場合 |

表7のとおり |

|

基礎控除 |

前年合計所得が、 a .2400万円以下の場合 b .2400万円を超え2450万円以下の場合 c .2450万円を超え2500万円以下の場合 d .2500万円を超える場合 |

a .43万円 b .29万円 c .15万円 d .0万円 |

表3 生命保険料控除

|

種類 |

支払保険料(円) |

控除額(円) |

|---|---|---|

|

新契約 (平成24年1月1日以後契約したもの) 【一般、個人年金、介護医療】 |

~12,000円 |

支払保険料の全額 |

|

12,001円~32,000円 |

支払保険料×1/2+6,000円 |

|

|

32,001円~56,000円 |

支払保険料×1/4+14,000円 |

|

|

56,001円~ |

28,000円(限度額) |

|

|

旧契約 (平成23年12月31日以前契約したもの) 【一般、個人年金】 |

~15,000円 |

支払保険料の全額 |

|

15,001円~40,000円 |

支払保険料×1/2+7,500円 |

|

|

40,001円~70,000円 |

支払保険料×1/4+17,500円 |

|

|

70,001円~ |

35,000円(限度額) |

※一般分、個人年金分および介護医療分それぞれで控除額を計算し、合計して控除額を算出します(限度額70,000円)。

※一般分と個人年金分については、新契約、旧契約の両方がある場合は、a.新契約と旧契約それぞれで計算した金額の合計額(限度額 28,000円)b.旧契約のみで計算した金額(限度額 35,000円)のいずれか大きい額を控除額とします。

表4 地震保険料控除

|

種類 |

支払保険料(円) |

控除額(円) |

|---|---|---|

|

地震保険料 |

~50,000円 |

支払保険料×1/2 |

|

50,000円~ |

25,000円(限度額) |

|

|

旧長期損害保険料 |

~5,000円 |

支払保険料の全額 |

|

5,001円~15,000円 |

支払保険料×1/2+2,500円 |

|

|

15,001円~ |

15,000円(限度額) |

※地震保険料と旧長期損害保険料の両方がある場合、控除限度額は25,000円となります。

| 配偶者の合計所得金額 | 納税者本人の合計所得金額 | ||

| 900万円以下 | 900万円超950万円以下 | 950万円超1000万円以下 | |

| 58万円超100万円以下 | 33万円 | 22万円 | 11万円 |

| 100万円超105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超110万円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超125万円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超133万円以下 | 3万円 | 2万円 | 1万円 |

| 区分 | 生年月日 | 控除額 |

|---|---|---|

| 一般扶養 |

16歳以上19歳未満 23歳以上70歳未満 |

33万円 |

| 特定扶養 | 19歳以上23歳未満 | 45万円 |

| 老人扶養 | 70歳以上 | 38万円 |

| 老人扶養(同居老親等) | 老人扶養親族のうち、直系尊属かつ同居を常態としている者 |

45万円 |

表7 特定親族特別控除

| 子等の合計所得金額 | 控除額 |

|---|---|

| 58万円超95万円以下(給与収入123万円超160万円以下) | 45万円 |

| 95万円超100万円以下(給与収入160万円超165万円以下) | 41万円 |

| 100万円超105万円以下(給与収入165万円超170万円以下) | 31万円 |

| 105万円超110万円以下(給与収入170万円超175万円以下) | 21万円 |

| 110万円超115万円以下(給与収入175万円超180万円以下) | 11万円 |

| 115万円超120万円以下(給与収入180万円超185万円以下) | 6万円 |

| 120万円超123万円以下(給与収入185万円超188万円以下) | 3万円 |

課税標準額

課税標準額とは、市・府民税の所得割額の算定のもととなる金額であり、具体的には、総合課税分の総所得金額、分離短期譲渡所得、分離長期譲渡所得、分離課税の上場株式等の配当所得、株式等の譲渡所得、先物取引に係る雑所得等、山林所得及び退職所得の金額から、所得控除金額を差し引き、千円未満切り捨てた額(=課税所得金額)が該当します。

課税所得金額は以下のとおり分類されます。

- 課税総所得金額

- 課税短期譲渡所得金額

- 課税長期譲渡所得金額

- 上場株式等に係る課税配当所得の金額

- 株式等に係る課税譲渡所得等の金額

- 先物取引に係る課税雑所得等の金額

- 課税山林所得金額

- 課税退職所得金額

所得割額の税率

所得の区分によって、以下のとおり税率が異なります。区分ごとの課税所得金額に、該当する税率を乗じ、その合計が所得割額(税額控除前)となります。

各区分の所得割額の税率

|

区分 |

市民税 |

府民税 |

|

|---|---|---|---|

|

課税総所得金額、課税山林所得金額及び課税退職所得金額 |

6% |

4% |

|

|

分離短期譲渡 |

国等に対する譲渡 |

3% |

2% |

|

一般の譲渡 |

5.4% |

3.6% |

|

|

分離長期譲渡 |

優良住宅地等に係る譲渡 |

(1)2.4% (2)3% |

(1)1.6% (2)2% |

|

居住用財産の譲渡(所有期間10年超) |

(3)2.4% (4)3% |

(3)1.6% (4)2% |

|

|

一般の譲渡 |

3% |

2% |

|

|

株式等の譲渡 |

証券会社等を通じた上場分 |

3% |

2% |

|

上記以外の上場分 |

3% |

2% |

|

|

未公開分 |

3% |

2% |

|

|

上場株式等の配当 |

3% |

2% |

|

|

先物取引 |

3% |

2% |

|

※(1)~(4)の税率については、課税所得金額によって以下のとおり変わります。

課税所得金額が(1)2,000万円以下 (2)2,000万円超 (3)6,000万円以下 (4)6,000万円超

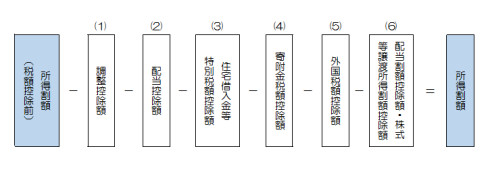

税額控除

算出した所得割額から、以下の税額控除を順に差し引きします。

調整控除額

平成19年度に実施された国から地方への税源移譲に伴い、所得税と個人市・府民税との人的控除額の差額(例:配偶者控除…所得税38万円-個人市・府民税33万円=5万円)による納税者の負担増を調整するため、人的控除額の差額に応じて、一定の額を所得割額から差し引きます。

※人的控除とは、所得控除のうち、障害者控除、寡婦控除、ひとり親控除、勤労学生控除、配偶者控除、扶養控除、配偶者特別控除および基礎控除をいいます。

調整控除額の計算方法

|

区分 |

控除額(市民税3% 府民税2%) |

|---|---|

|

合計課税所得金額※1が200万円以下の場合 |

以下のいずれか少ない金額の5%

|

|

合計課税所得金額が200万円超の場合 |

以下金額の5%

※ただし{ }内の金額が50,000円未満の場合は50,000円として計算します。 |

※1 合計課税所得金額…所得控除後の課税総所得金額、課税退職金額及び課税山林所得金額の合計額(課税長期譲渡所得金額等の申告分離課税に係る課税所得金額は含まない)

※2 所得税と個人市・府民税との人的控除の差額は、以下のとおりです。

|

人的控除の区分 |

差額 |

|

|---|---|---|

|

扶養控除 |

一般扶養 |

5万円 |

|

特定扶養 |

18万円 |

|

|

老人扶養 |

10万円 |

|

|

同居老親 |

13万円 |

|

|

同居特障 |

22万円 |

|

|

配偶者控除 |

一般 |

5万円 |

|

老人 |

10万円 |

|

|

配偶者特別控除※ |

1~5万円 |

|

|

障害者控除 |

普通障害 |

1万円 |

|

特別障害 |

10万円 |

|

|

寡婦控除 |

1万円 |

|

| ひとり親控除 |

男性 |

1万円 |

|

女性 |

5万円 |

|

|

勤労学生控除 |

1万円 |

|

|

基礎控除 |

5万円 |

|

※所得税の控除額が38万円のときは差額5万円、同じく36万円のときは3万円となります。

※前年の合計所得金額が2,500万円を超える、所得割額の納税義務者は、調整控除の適用対象外となります。

配当控除額

国税と同様に、法人税と所得税の二重課税を排除する趣旨から、個人市・府民税においても配当所得の種類に応じた割合を乗じた一定の金額を所得割額から税額控除します。

配当控除額の計算方法および配当控除率

配当所得額×下記の配当控除率=配当控除額(小数点以下は市民税切上げ、府民税切上げ)

|

配当所得の区分 |

課税所得金額 |

市民税 |

府民税 |

|---|---|---|---|

|

利益の配当等 |

1,000万円以下の部分 |

1.6% |

1.2% |

|

1,000万円超の部分 |

0.8% |

0.6% |

|

|

外貨建等以外の証券投資信託 |

1,000万円以下の部分 |

0.8% |

0.6% |

|

1,000万円超の部分 |

0.4% |

0.3% |

|

|

外貨建等証券投資信託 |

1,000万円以下の部分 |

0.4% |

0.3% |

|

1,000万円超の部分 |

0.2% |

0.15% |

住宅借入金等特別税額控除額(住宅ローン控除額)

所得税において、住宅借入金等特別控除が適用されている方のうち、平成21年から令和3年までに入居した方を対象に、所得税において控除しきれなかった額(一定額を限度とします。)を翌年度の住民税所得割から控除できます。

控除適用額

次のいずれかの少ないほうの額が適用されます。

- 所得税の控除しきれなかった住宅ローン控除額(所得税の住宅ローン控除可能額 - 住宅ローン控除適用前の前年の所得税額)

- 前年分の所得税の課税総所得金額に5%または7%を乗じた額

適用期間、限度額等の詳細は国税庁ホームページをご確認ください。

【国税庁】住宅の新築等をし、令和4年以降に居住の用に供した場合<外部リンク>

(2)個人市・府民税において住宅借入金等特別税額控除額が適用されない方

以下のいずれかに該当する場合、個人市・府民税において住宅借入金等特別税額控除額は適用されません。

- 所得税において住宅ローン控除可能額を引ききっている場合

- 特定増改築等(バリアフリー改修工事、省エネ改修工事等)に係る住宅ローン控除(措法41の3の2)

- 住宅耐震改修特別控除(措法41の19の2)

- 住宅特定改修特別税額控除(措法41の19の3)

- 認定住宅新築等特別税額控除(措法41の19の4)

(3)適用条件

- 所得税の住宅ローン控除に関する事項の記載のある、適用を受けようとする年度分の申告書(所得税の確定申告書を含む)が提出されている場合(地方税法附則第5条の4の2関係)。ただし、平成30年度以前は、納税通知書(給与からの特別徴収税額決定通知書を含む)が送達される時までに申告書が提出される必要があります。

- 源泉徴収義務のある給与支払者(勤務先)から給与の支払いを受けており、所得税の年末調整で所得税の住宅ローン控除を受けている場合(給与支払者が給与支払報告書を提出する場合は本人の申告は不要)

住宅借入金等特別税額控除まとめ

住宅購入の場合

|

住宅の種類 |

適用される控除 |

個人市・府民税 |

|

|---|---|---|---|

|

新築住宅 |

通常の新築住宅 |

住宅借入金等特別税額控除 |

○ |

|

認定長期優良住宅 (右記いずれかより選択) |

住宅借入金等特別税額控除 |

○ |

|

|

認定住宅新築等特別税額控除 |

× |

||

|

中古住宅 |

住宅借入金等特別税額控除 |

○ |

|

住宅改築または改修の場合

|

住宅の種類 |

適用される控除 |

個人市・府民税 |

|---|---|---|

|

通常の増改築 |

住宅借入金等特別税額控除 |

○ |

|

バリアフリー改修または省エネ改修 (右記いずれかより選択) |

住宅借入金等特別税額控除 |

○ |

|

特定増改築等住宅借入金等特別控除 |

× |

|

|

住宅特定改修特別税額控除 |

× |

|

|

耐震改修 (住宅借入金等特別税額控除の適用条件も満たす場合は、右記両方の控除を受けることが可能) |

住宅借入金等特別税額控除 |

○ |

|

住宅耐震改修特別控除 |

× |

寄附金税額控除額

前年中に支払った都道府県・市区町村、大阪府共同募金会、日本赤十字社大阪支部に対する寄附金および大阪府が条例により指定した寄附金がある場合、税額控除が適用されます。

(1)控除対象寄附金

a.都道府県・市区町村に対する寄附金(ふるさと納税)

b.大阪府共同募金会および日本赤十字社大阪支部に対する寄附金

c.大阪府が条例により指定した団体に対する寄附金(令和2年度より、市民税にも同条件で適用)

※大阪府ホームページ「市民公益税制」3号指定について<外部リンク>参照

(2)寄附金税額控除額の計算方法

a.基本控除額

(寄附金の合計額※1-2,000円)×10%(市民税6%・府民税4%)=基本控除額

※1 寄附金の合計額は総所得金額等の30%(所得税は40%)が上限となります。

b.特例控除額(ふるさと納税分のみ該当)

(都道府県・市区町村に対する寄附金の合計額-2,000円)×{90%-(所得税の税率(0~45%)※2 × 1.021)}=特例控除額※3(市民税3/5・府民税2/5)

※2 課税総所得金額から人的控除の差額を控除した額により、差し引く所得税の税率は下表のとおりです。

|

課税総所得金額から人的控除の差額を控除した額 |

所得税の税率 |

|---|---|

|

195万円以下 |

5% |

|

195万円超 330万円以下 |

10% |

|

330万円超 695万円以下 |

20% |

|

695万円超 900万円以下 |

23% |

|

900万円超 1,800万円以下 |

33% |

|

1,800万円超 4,000万円以下 |

40% |

|

4,000万円超 |

45% |

※3 特例控除額は、平成27年1月1日以後の支払った寄附金より、個人市・府民税の所得割額(調整控除額控除後の額)の20%が上限となります。(平成26年12月31日以前は所得割額の10%が上限)

(3)ふるさと納税ワンストップ特例制度

確定申告の不要な納税者がふるさと納税をした場合、所得税の確定申告を行わなくても寄附金控除を受けられる仕組み「ふるさと納税ワンストップ特例制度」が創設されました。対象は平成27年4月1日以後に支払った寄附金となります。ワンストップ特例を受けた場合、所得税の寄附金控除分相当額が個人市・府民税の申告特例控除額として控除されます。

ただし、寄附先が5団体以内の場合で、確定申告(個人市・府民税の申告を含む)を行わない場合に限ります。ワンストップ特例を申請して確定申告(個人市・府民税の申告を含む)を行った場合、もしくは寄附先が6団体以上でワンストップ特例を申請した場合は、ワンストップ特例分の寄附金税額控除は受けられなくなります。

外国税額控除額

外国で所得税や個人市・府民税に相当する税が課された場合、その所得に対し日本国内でも所得税や個人市・府民税が課税され、国際間の二重課税を調整するため、外国税額控除をします。

外国税額控除額の計算方法

所得税において外国税額控除が行われた場合、所得税で控除しきれないときは、まず、府民税の所得割額から一定の金額を限度として控除します。更に、控除しきれない額があるときは、市民税の所得割額から一定の金額を限度として控除します。

|

区分 |

控除限度額 |

|---|---|

|

所得税の外国税額控除限度額(A) |

その年分の所得税額×その年分の国外所得総額÷その年分の所得総額 |

|

府民税の外国税額控除限度額 |

(A)×12% |

|

市民税の外国税額控除限度額 |

(A)×18% |

配当割額控除額・株式等譲渡所得割額控除額

上場株式等の配当・譲渡所得(源泉徴収選択特定口座)については、配当割額・株式等譲渡所得割額として個人市・府民税5%(平成25年12月31日までは軽減税率により3%)が所得税と併せ特別徴収されています。このため確定申告は不要とされていますが、納税者の選択で申告した場合、翌年度の個人市・府民税所得割額から配当割額・株式等譲渡所得割額を税額控除します。控除することができなかった額については、合計税額(均等割額含む)の納付額に充当し、充当しきれなかった額は還付します。

配当割額控除額・株式等譲渡所得割額控除額の計算方法

特定口座の源泉徴収税額(配当・譲渡所得×5%相当額)=配当割額控除額・株式等譲渡所得割額控除額(市民税3/5・府民税2/5)

※小数点以下は市民税切下げ、府民税切上げ