本文

【事業者向け】給与支払報告書の提出(個人市・府民税)

給与支払報告書のご提出について

その年の1月1日現在において給与の支払いをする法人または個人で、給与所得に係る源泉徴収をする義務のある者は、給与の支払いを受けている者のその年の1月1日現在の住所所在地の市町村に給与支払報告書を提出していただくこととなっています。

提出期限

令和8年2月2日(月曜日)

※個人別明細書は1枚目のみを市に提出してください。

2枚目は事業所控え、3枚目は税務署提出用、4枚目は受給者用です。

- 令和8年度 給与支払報告書(個人別明細書)・令和7年分 給与所得の源泉徴収票【A4サイズ】 [PDFファイル/218KB]

- 令和8年度 給与支払報告書(個人別明細書)・令和7年分 給与所得の源泉徴収票【A4サイズ】 [Excelファイル/436KB]

- 令和8年度 給与支払報告書(個人別明細書)記入例 [PDFファイル/341KB]

※普通徴収該当者がいる場合に提出してください。

※記載内容の不備や誤りにより、受給者の方が不利益を被る場合がありますので、ご注意ください。

詳しい作成方法については、次のページにある手引書を参考にしてください。

給与支払報告書のeLTAX等による提出の義務化について

電子による提出の義務基準が引き下げられました

平成30年度税制改正により、令和3年1月1日以降にeLTAX等による提出義務の対象となる判断基準について、前々年の国税に対する源泉徴収票の提出枚数が「1,000枚以上」から「100枚以上」に拡大されました。

これに伴い、令和3年1月1日以降に提出する給与支払報告書について、前々年の国税に対する源泉徴収票の提出枚数が100枚以上の場合、eLTAX等による提出が義務付けられます。(地方税法第317条の6)

住民税の特別徴収制度について(個人市・府民税)

個人住民税の特別徴収とは、事業主(給与支払者)が従業員(納税義務者)の代わりに、毎月従業員に支払う給与から個人住民税を差し引きし、納入していただく制度です。

原則、事業主(給与支払者)は特別徴収義務者として、法人・個人を問わず、すべての従業員(パート・アルバイト・役員等を含む)について、個人住民税を特別徴収していただく必要があります。

この特別徴収は地方税法により義務付けられています。(地方税法第321条の4)

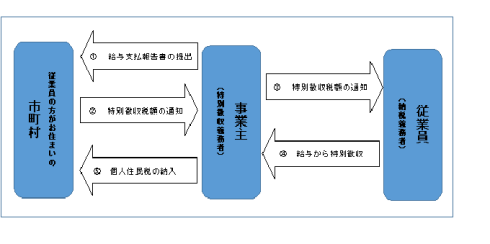

特別徴収制度のしくみ

- 事業主から市町村に給与支払報告書を提出(1月31日まで)

- 市町村から事業主に特別徴収税額の通知(5月31日まで)

- 事業主から従業員に特別徴収税額の通知(5月31日まで)

- 従業員の給与から特別徴収(6月から翌年5月までの毎月)

- 事業主から市町村に個人住民税の納入(翌月10日まで)

事業主を特別徴収義務者として一斉指定します

大阪府内の市町村においては、平成30年度(※)から、個人住民税について、所得税の源泉徴収と同様に、原則、給与支払者である事業主すべてを一斉に特別徴収義務者として指定し、事業主が従業員の個人住民税を給与から差し引きして納付していただくよう、取り組みを進めていきます。

事業主の皆さん・市民の皆さんには、個人住民税の特別徴収の徹底に関する取組みについて、ご理解とご協力をお願いします。

(※)一部先行して実施する市町村があります。

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)