本文

個人市・府民税の納税通知書の見方

税額決定・変更通知書(納付書・口座振替・年金天引きの方)

(1)通知書番号 : お問い合せの際にお伝えください。

(2)変更後の税額 : 変更後の年税額と徴収方法ごとの内訳です。

(3)差引税額 : 納付書・口座振替で納める市府民税の納期限ごとの内訳です。

(4)変更後の年金特別徴収税額 : 年金天引で納める市府民税の額です。

(5) 課税明細書:上記税額の根拠となった所得金額や所得控除等の詳細です。

会社を退職、休職、転職された方や、税務署の確定申告・修正申告、市役所の市民税申告を行った方、課税当局の税務調査等により、年度途中で税額変更が生じた方に送付しています。

ご不明な点がありましたら下記をご参照ください。

所得の種類や、所得控除・税額控除の詳細については、下記ページをご参照ください。

税額決定・変更通知書(給与天引きの方)

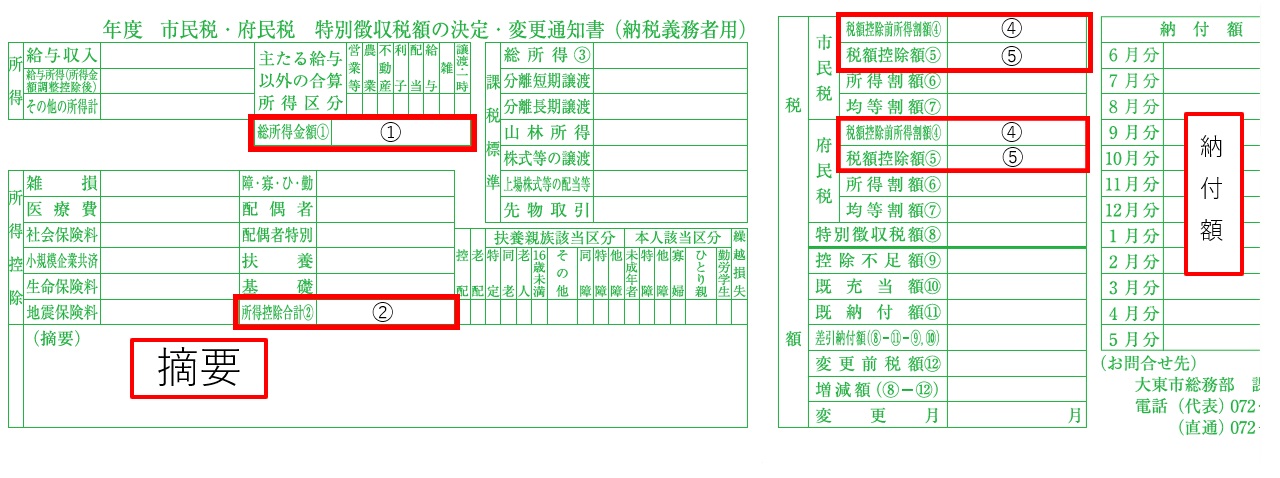

(1)総所得金額 : 前年1月から12月までの所得の合計額です。

(2)所得控除合計 : 各種所得控除の合計額です。(所得税の計算に使用する控除額とは異なります)

摘要欄 : ふるさと納税(寄附金税額控除)や、住宅ローン控除(住宅借入金等特別税額控除)の税額控除額等が記載されます。

(4)税額控除前の所得割額 : ふるさと納税寄付上限額の計算や、各種行政サービスの料金算定に使用します。

(5)税額控除額 : 調整控除、配当控除、住宅借入金等特別税額控除、寄附金税額控除、外国税額控除、配当割額・株式等譲渡所得割額控除の合計額です。※(5)から該当する税額控除を差し引きした残りが調整控除額です。該当する税額控除がない方は(5)に調整控除の金額が記載されます。

所得の種類や、所得控除・税額控除の詳細については、下記ページをご参照ください。

税額決定・変更通知書(特別徴収事業者の方)

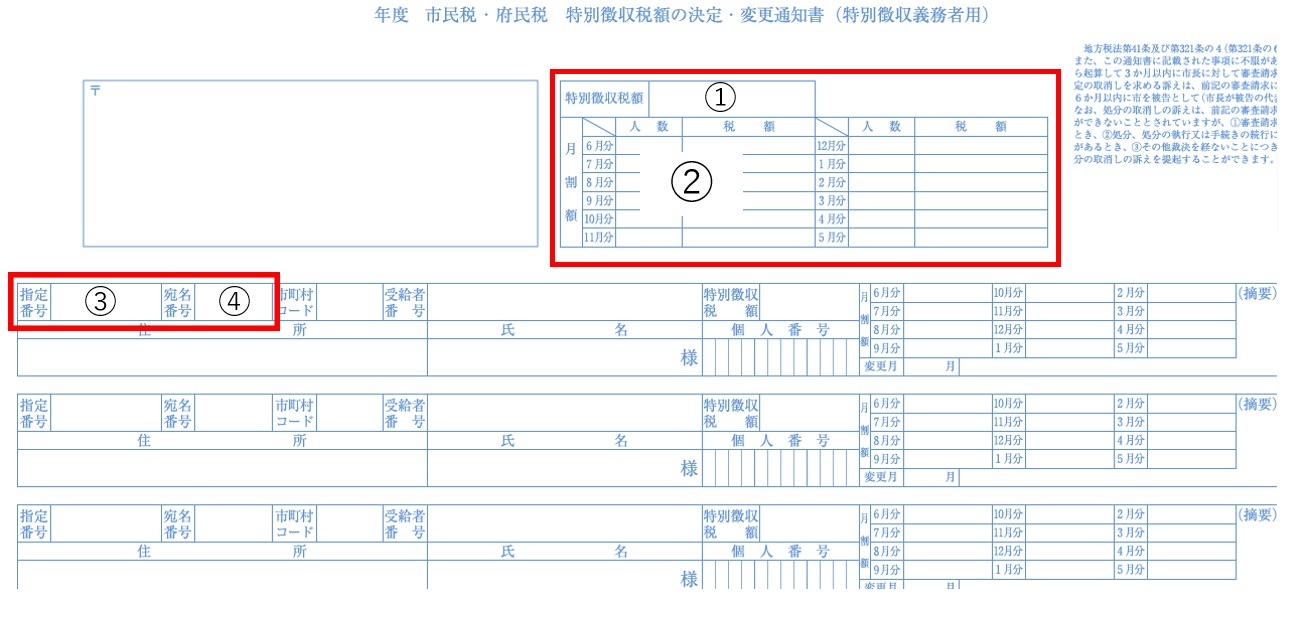

(1)特別徴収税額 : 特別徴収税額の年間合計額です。特別徴収となっている従業員の市府民税を事業者が天引きし、納めていただく金額です。

(2)月割額 : 特別徴収税額の月ごとの内訳金額です。翌月10日が納期限です。

(3)指定番号 : 事業所ごとに付番されたものです。市町村ごとに番号は異なります。

(4)宛名番号 : 従業員個人ごとに付番されたものです。

税額決定通知書(納付書・口座振替・年金天引きの方)[6月送付分]

(1)通知書番号 : お問い合せの際にお伝えください。

(2)年税額 : 市府民税の年間合計額です。下記3つの納付方法を足し合わせたものです。

- 給与特徴税額:給与天引き分の合計額です。

- 年金特徴税額:年金天引き分の合計額です。

- 差引普通徴収税額:納付書、口座振替分の合計額です。

(3)普通徴収の内訳 : 納付書または口座振替にて納めていただく税額です。

(4)年金より特別徴収される額(本年4月~8月): 年金からの天引き額の詳細です。昨年度の税額に応じて決定しています。

(5)年金より特別徴収される額(本年10月~来年2月): 年金からの天引き額の詳細です。今年度の税額に応じて決定しています。

(6)年金より特別徴収される額(来年4月~8月):来年度の年金からの天引き額の見込みです。

明細書の見方

(7)合計所得金額 : 前年1月から12月までの所得の合計金額です。損益通算後の各種所得金額の合計額です。(分離課税分を含む)

(8)総所得金額等 : 前年1月から12月までの所得の合計金額です。純損失・雑損失を繰越控除した後の合計額です。(分離課税分を含む)

(9)控除合計 : 各種所得控除の合計額です。(所得税の計算に使用する控除額とは異なります)

(10)人的控除 : 各種扶養控除や障害者控除等の該当区分です。

(11)税額控除 : 各種税額控除の内訳です。該当がある場合、記載されます。

住宅借入金等特別控除が「住宅ローン控除」、寄附金税額控除が「ふるさと納税」の税額控除額です。

(12)所得割額および均等割額 : 年税額のうち所得に応じて課税される所得割額と、一定以上の所得がある方に定額で課税される均等割額の内訳です。