本文

令和8年度国民健康保険料の決定と納付方法について

国民健康保険料の決定

国民健康保険料は、年度単位(4月から翌年3月まで)で、加入している方の前年の収入等をもとに算出されます。毎年6月中旬に1年分の納入通知書を送付し、原則6月(第1期)から翌年3月(第10期)までの10回納付で納めていただきます。(特別徴収に該当する場合は除く。)

年度途中に国民健康保険に加入された場合などは、資格を取得した月からの保険料を計算し、原則加入届出日の翌月中旬に納入通知書を送付します。

国民健康保険料の計算については、以下のリンクをご参照ください。

国民健康保険料の計算について(市ホームページ)

国民健康保険の納付義務について

国民健康保険の納付義務者は世帯主です。世帯主本人が国民健康保険以外の保険に加入されている場合でも、世帯の中に1人でも国民健康保険被保険者がいれば、世帯主に納入通知書を送付します。

国民健康保険料の納付

国民健康保険料は、第1期(6月)から第10期(3月)の納期限までに納めてください。納期限が土日祝の場合は、金融機関の翌営業日が納期限となります。

口座振替による保険料納付については下記リンクをご参照ください

キャッシュカードによる口座振替受付サービス(市ホームぺージ)

特別徴収の場合は、年金支給日に年金天引きとなります。詳しくは、以下のリンクをご参照ください。

国民健康保険料の特別徴収(年金天引き)について(市ホームページ)

普通徴収(納付書払い・口座振替)

| 期別 | 納期限 | 期別 | 納期限 |

|---|---|---|---|

| 第1期 | 6月末 | 第6期 | 11月末 |

| 第2期 | 7月末 | 第7期 | 12月25日 |

| 第3期 | 8月末 | 第8期 | 翌年1月末 |

| 第4期 | 9月末 | 第9期 | 2月末 |

| 第5期 | 10月末 | 第10期 | 3月25日 |

*上記各期の納期限が土日祝の場合は、金融機関の翌営業日になります。

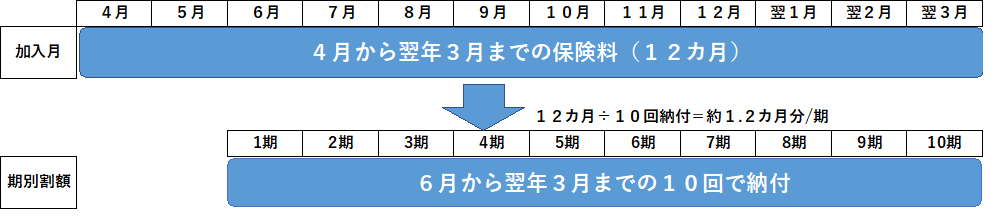

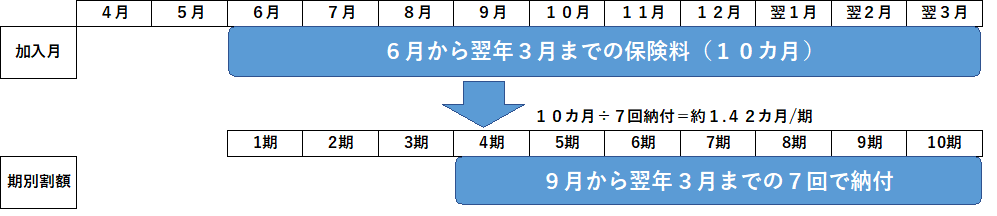

*国民健康保険料は1期あたりの料金が1ヵ月分ではありません。

例.4月から国民健康保険の資格がある場合

例.6月中に社会保険等の資格を喪失し、8月中に国民健康保険の加入手続きをした場合

注)国民健康保険の加入届出をした月の翌月に国民健康保険料納入通知書を自宅へ送付します。

注)国民健康保険は社会保険等の資格を喪失した日に遡って保険料を納付していただく必要があります。

国民健康保険料の納付相談について

国民健康保険料の納付相談は、保険収納課にて承っております。納期限までの納付が困難な場合は、お早めにご相談をお願いします。

詳しくは、以下のリンク先をご参照ください。

保険収納課(市ホームページ)